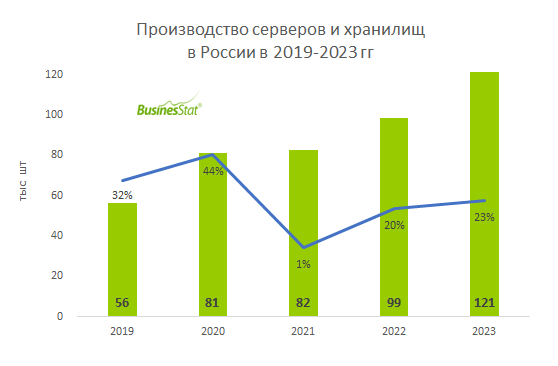

По данным «Анализа рынка серверов и хранилищ в России», подготовленного BusinesStat в 2024 г, за 2019-2023 гг их производство в стране выросло в 2,2 раза: с 56 до 121 тыс шт. По словам экспертов, простые сервера массового назначения в России умеют производить давно, но все ключевые компоненты (центральный процессор, модули памяти, жесткие диски) – импортные.

Основной проблемой для отрасли в 2022 г стал отказ от производства процессоров отечественной разработки тайваньской компанией TSMC. Поставки процессоров AMD и Intel также были прекращены. Негативно сказались и санкции на смежные отрасли: например, логистическим компаниям пришлось искать новые маршруты доставки комплектующих и готовых изделий. Немного сгладили ситуацию параллельный импорт и китайские поставщики. Но отсутствие прямого контакта с лидерами рынка существенно осложнило производственный процесс.

Тем не менее российское производство серверов и хранилищ в 2022-2023 гг уверенно росло. Основным драйвером стал уход с рынка иностранных производителей при сохранившемся, а порой и возросшем спросе. Но сейчас пользователям оборудования НРЕ, Dell и других брендов проблематично обновлять парк техники и программное обеспечение. При параллельном импорте купленная СХД может оказаться подделкой, и пострадавшие не смогут получить техническую поддержку от производителей. Это касается и покупки оригинальных запчастей.

Существенно ускорило импортозамещение на рынке серверов государство. С 2022 г действует указ Президента РФ, согласно которому к 1 января 2025 г госорганы и субъекты критической информационной инфраструктуры (КИИ) обязаны перейти на российские решения, а в стране появился курс на «цифровой суверенитет». К субъектам КИИ относятся госкомпании, юридические лица и индивидуальные предприниматели из ряда стратегически важных отраслей: транспорта, телекоммуникаций, банковской сферы, атомной энергетики, ТЭК, здравоохранения, науки, металлургии, оборонной, ракетно-космической и химической промышленности.

В условиях санкционного давления растет спрос на оборудование из реестра Минпромторга. Существенным конкурентным преимуществом стало присутствие продукции вендора в этом реестре. Гарантии на российские сервера и сервисная поддержка становятся наиболее важными моментами. Кроме того, техника отечественных производителей отгружается в прогнозируемые сроки и по понятным ценам, в отличии от продукции, поставляемой по схемам параллельного импорта. В результате компании снижают свои запросы и соглашаются на покупку оборудования более низкого класса.

Одним из главных трендов развития российского рынка корпоративных серверов является переход на программно-аппаратные комплексы (ПАК). Если раньше заказчики приобретали оборудование и программное обеспечение отдельно, то сейчас все больше компаний переходят на ПАК, где поставщик отвечает за решение целиком. Так, в 2022-2023 гг произошло три крупных объединения вендоров: Yadro и Raidix, ПК Аквариус и Аэро Диск, а также F+ tech и Baum.